「インボイス制度」を知っていますか。2019年の消費増税で、10%と8%の複数税率が導入されたことに伴い、商売上の適正な課税のために2023年10月から始まる新しい制度です。この「インボイス制度(適格請求書等保存方式)」の登録申請受け付けが今年10月1日からスタートします。

実はこのインボイス制度、フリーランスや零細事業者だけではなく、副業をする人にも影響があると言われています。副業をしている人の多くが副業の売り上げ分の消費税を免税されている「免税事業者」と考えられます。でも、 2023年10月からは消費税を納める「課税事業者」として登録しなければ、取引から外される懸念があります。

なぜこのようなことが起きるのか。今回は複雑なインボイス制度を詳しく説明します。

目次

インボイス制度とは

インボイスとは製品やサービスを売る側の事業者が、買う側の事業者に対し、消費税の税率や税額が分かるように発行する請求書のことです。業者間でやり取りする請求書といえばイメージしやすいと思います。

消費税率や税額がわかるようにする請求書

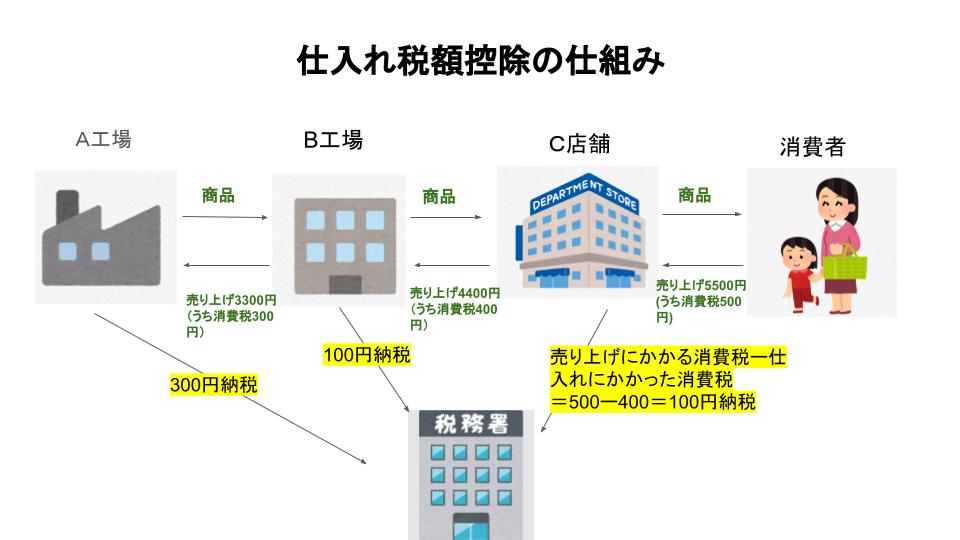

インボイス制度を説明する前に、事業者が消費税を納税する仕組みを説明します。事業者は売り上げにかかる消費税額から、仕入れにかかった消費税額を引いて納税しています。 課税売上にかかる消費税-課税仕入れにかかる消費税額=納税する消費税額です。この仕入れにかかった消費税を引くことを「仕入れ税額控除」といいます。

仕入れ税額控除の仕組みは下図のようになります。

図・C店舗を見てみましょう。C店舗はB工場から税込み4400円で商品を仕入れ、消費者に税込み5500円で商品を売ります。この時、売り上げにかかる消費税(500円)-仕入れにかかる消費税(400円)=100円を税務署に納税します。これが仕入れ税額控除です。

2023年10月から仕入れ税額控除の要件が変更

この仕入れ税額控除を受けるための要件が2023年10月1日から変わります。今言われている「インボイス制度」ですね。

インボイス制度の正式名称は「適格請求書等保存方式」といいます。新制度では事業者が仕入れ税額控除を受けるには、売り手から「適格請求書」をもらう必要があります。

なぜ導入されるの?

なぜインボイス制度が導入されるのでしょうか。2019年の消費増税で軽減税率が導入され、10%と8%の複数税率になり、売り手と買い手の適正な課税を確保するために導入されました。今は4年間の移行期間です。

ただ、インボイスを巡っては約30年前の消費税導入から議論されてきました。当時は免税事業者側からの反対が根強く、政治的に断念したという経緯があります。

副業やフリーランスが影響を受ける理由

インボイス制度で一番影響を受けるとされているのが「免税事業者」です。免税事業者とは年間の課税売上高が1000万円以下で、消費税の納税義務が免除されてきた個人や事業者のこと。

適格請求書がなければ税控除ができない

これまでは免税事業者と取り引きする場合は、「免税事業者から仕入れた」ということを帳簿に記入さえすれば仕入れ税額控除を受けることができました。

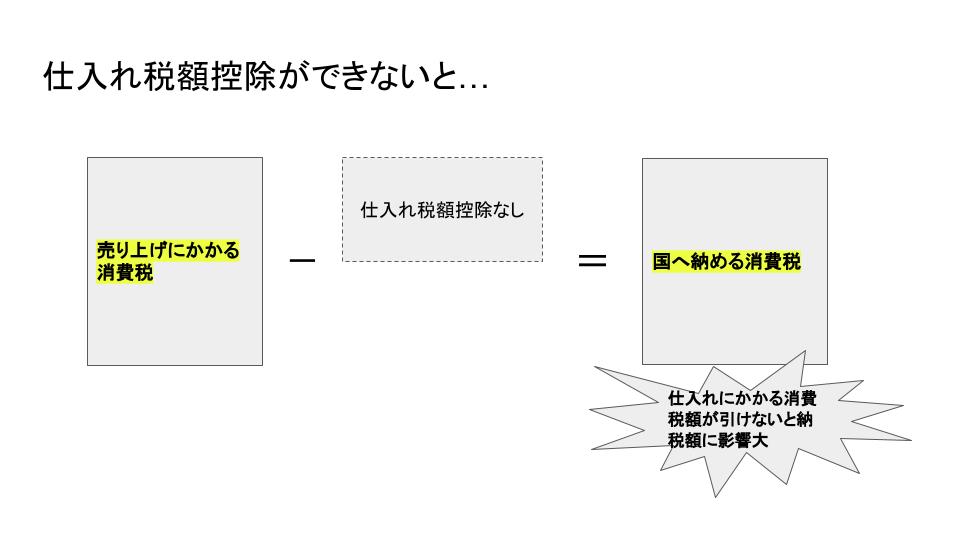

しかし、2023年10月からは適格請求書がなければ、仕入れ税額を差し引けません。 仕入れ税額控除が受けられないと事業者は売り上げにかかる消費税を全額納税しなければならず、大きな負担になってしまいます。 (下図参照)

インボイスの発行事業者=課税事業者

免税事業者のままだと取引先は仕入れ税額控除を受けることができないので、「あなたとは取り引きしません」と断られる可能性があります。

取り引きを打ち切られないようにするためには、適格請求書発行事業者として登録する必要がある。でも適格請求書発行事業者になると、これまで免税されていた消費税を納税する義務が生じます。 フリーランスや小規模事業者にとっては、手取り収入が減る恐れがあるのです。

コロナ禍でのインボイスの導入は零細事業者らの負担増になるとして、立憲民主党は9月8日に財務省に制度の導入延期と改善を申し入れています。

導入の背景にある「益税」問題

一方で、インボイス制度が導入される背景には、公平性の担保もあります。免税事業者が売り上げ分の消費税を納めず、事業者の手元に残る「益税」になっているとされ、公平性を疑問視する声があがっていました。インボイス制度で免税事業者が課税事業者に切り替えることで、国は2000億円程度の増収になると見込んでいます。

インボイス登録申請の流れ

免税事業者がインボイスの登録申請手続きする場合の流れを説明します。

申請期間は10月1日から

インボイス制度の登録申請期間は2021年10月1日から。2023年3月31日までに申し込むと制度がスタートする23年10月1日から登録を受けることができます。

登録日以降は消費税の申告が必要

直接税務署で申し込む方法やウェブ、郵送などの方法があります。 登録日以降は課税事業者になるため、消費税の申告が必要になります。例えば制度開始の2023年10月1日から登録を受けると、10~12月の3カ月分の消費税申告が必要です。 登録は任意なので絶対ではありません。

また、インボイスには免税事業者への経過措置があります。免税事業者からの仕入れに限っては2023年10月から3年間は仕入れ税額の8割、2026年10月から3年間は半分が控除できます。

フリーランスである私の周辺でも「取引先の出版社から課税事業者かどうか聞かれた」という声を聞くようになりました。2023年というとまだ先のことに思うかもしれませんが、収入にかかわる大事なことです。疑問点は早く解決するにこしたことはありません。

国税庁は問い合わせ窓口を開設しています。軽減・インボイスコールセンター【電話番号】フリーダイヤル(無料)0120-205-553

【受付時間】9:00から17:00(土日祝除く)

【参考資料】国税庁 適格請求書等保存方式の概要 【参考文献】三木義一「日本の税金 第3版」岩波新書、2019年

(イラスト|freepik.com)

投稿者プロフィール

最新の投稿

人材採用・活用に関する課題2022.03.31職人の背中を見せるだけでは育たない!石川県・機械部品メーカーの「ロジカルな人材育成」への挑戦

人材採用・活用に関する課題2022.03.31職人の背中を見せるだけでは育たない!石川県・機械部品メーカーの「ロジカルな人材育成」への挑戦 WEB集客の課題2022.03.31石川県は中小企業支援の宝庫!補助金、助成金を使い倒し、生まれ変わる老舗鍛冶店

WEB集客の課題2022.03.31石川県は中小企業支援の宝庫!補助金、助成金を使い倒し、生まれ変わる老舗鍛冶店 組織運営に関する課題2022.02.28“傾聴(けいちょう)”とは

組織運営に関する課題2022.02.28“傾聴(けいちょう)”とは デジタル化に関する課題2022.02.26【JOINS流】リモートワークの極意【大公開】

デジタル化に関する課題2022.02.26【JOINS流】リモートワークの極意【大公開】